Dette kan du ha rett til

Planlegger pensjon

Få oversikt over pensjonen din, undersøk hva du kan få og se hvordan du søker.

Logg inn i Din pensjon

Logg inn for å sjekke pensjonskalkulatoren eller søke om alderspensjon:

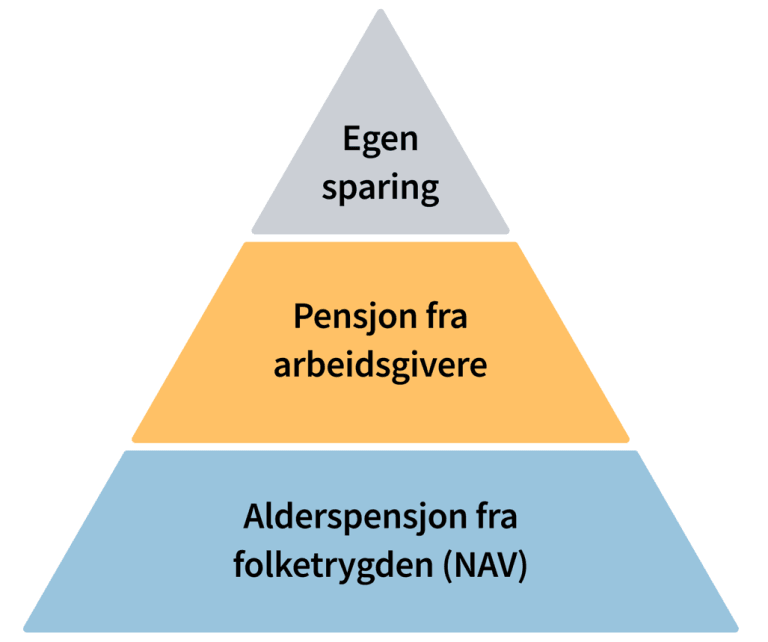

Slik er pensjonen din bygget opp

- Alderspensjon fra folketrygden (Nav). Du tjener opp til alderspensjon når du bor og jobber i Norge. Du får alderspensjon fra Nav frem til du dør.

- Pensjon fra arbeidsgivere, det vil si tjenestepensjon eller avtalefestet pensjon (AFP). AFP er ordninger for å ta ut pensjon fra man er 62 år i offentlig sektor og for en del i privat sektor.

Egen pensjonssparing. Det kan for eksempel være å investere i egen bolig, betale ned gjeld eller å spare i bank eller fond.

Lær mer om pensjon og hva du kan få:

Alderspensjon, avtalefestet pensjon (AFP) og tjenestepensjon

Alderspensjon fra folketrygden sikrer deg en inntekt for resten av livet når du blir pensjonist.

AFP i privat sektor er en pensjonsordning for deg som er ansatt i en privat virksomhet med tariffavtale med AFP.

AFP i offentlig sektor gjelder deg som er født før 1963. Du må være mellom 62 og 67 år.

Livsvarig AFP i offentlig sektor gjelder deg som er født i 1963 eller senere.

Alle skal ha en tjenestepensjonsordning i tillegg til alderspensjonen.

- Innskuddspensjon betyr at arbeidsgiveren din sparer minst 2 prosent av lønnen din til pensjon. Innskuddet trekkes ikke av lønnen, men settes av til pensjon som et tillegg til lønnen. Innskuddspensjon utbetales over et visst antall år, vanligvis 10.

- Ytelsespensjon sikrer deg en bestemt prosent av lønnen i samlet pensjon. De fleste får ytelsespensjon resten av livet. Alle offentlige tjenestepensjoner er ytelsesordninger, men det er ikke lenger vanlig i privat sektor.

- Hybridpensjon har elementer fra både innskuddspensjon og ytelsespensjon.

Fripoliser og pensjonskapitalbevis er eksempler på pensjonsrettigheter du kan ha fra tidligere arbeidsgivere.

Se oversikt over tjenestepensjonen din hos Norsk pensjon.

Noen yrkesgrupper i offentlig sektor har særaldersgrense fordi arbeidet krever spesielle fysiske eller psykiske egenskaper. Særaldersgrensen gir rett til å pensjonere seg tidligere enn ved vanlig pensjonsalder.

Pensjonsordningen din kan svare på spørsmål om særalderspensjon.

Hvem kan ha rett til særalderspensjon

Her er noen av yrkesgruppene det gjelder:

- politiet

- forsvaret

- helsefagarbeidere

- renholdere med fagbrev

- sykepleiere

- brannvesenet

Kombinere særalderspensjon med annen pensjon

- AFP. Særalderspensjon kan ikke tas ut samtidig med AFP. Her må du velge det du tror blir best for deg.

- Alderspensjon. Du kan ta ut alderspensjon fra folketrygden samtidig med særalderspensjon, men tidligst fra måneden etter at du har fylt 62 år. Tidlig uttak av alderspensjon fra folketrygden betyr en livsvarig lavere utbetaling av folketrygd. Når du har rett til alderspensjon fra offentlig tjenestepensjon, skal denne samordnes med alderspensjon fra folketrygden når du blir 67 år. Samordningen betyr at tjenestepensjonen reduseres i forhold til pensjon du ville hatt fra folketrygden hvis uttaket er ved 67 år. Dette betyr at ved tidlig uttak av alderspensjon fra folketrygden, kan ikke tjenestepensjonen lenger garantere en viss samlet prosentsats i pensjon, for eksempel 66 prosent, i samlet pensjon. Dette kan du lese mer om på hjemmesiden til din pensjonsordning.

- Gjenlevendepensjon. Er du gjenlevende med rett til gjenlevendepensjon, kan uttak av særalderspensjon bety høyere gjenlevendepensjon. For å få endret gjenlevendepensjonen din må du sende kopi av vedtak fra pensjonskassen din, der det vises i vedtaket at du skal ha særalderpensjon. Kopi av vedtaket sendes til Nav familie- og pensjonsytelser, Postboks 6600 Etterstad, 0607 OSLO. Du må også melde fra til Nav om hva du forventer som arbeidsinntekt ved siden av pensjonen. Dette gjelder også om du slutter helt i arbeid. All arbeidsinntekt har betydning. Har du inntekt fra flere arbeidsforhold, eller fra næringsvirksomhet, må du melde fra til Nav om det også.

Noen yrkesgrupper har særordninger som kan kombineres med alderspensjon fra folketrygden.

Dette gjelder for eksempel disse gruppene:

- Jordbruk

- Skogsbruk

- Fiske

- Sjøfolk

Ta kontakt med bransjeorganisasjonen din for mer informasjon om særordningene.

Hvis du driver egen bedrift, må du være oppmerksom på at du i stor grad kan påvirke din egen pensjon. Dette gjelder for eksempel deg som er frilanser, driver et enkeltpersonforetak og lignende.

Pensjonen fra Nav vil være avhengig av hvor stor del av inntekten din som regnes som pensjonsgivende. Den pensjonsgivende inntekten beregnes av Skatteetaten.

Husk at sparing og private pensjonsavtaler kan bidra til bedre pensjon totalt sett.

Logg deg inn på Din pensjon for å få oversikt blikk over pensjonen din.

Få oversikt over pensjonen din

Pensjonisttilværelsen gir lavere inntekt for de fleste. Det lønner seg å tenke gjennom økonomien din som pensjonist tidlig så du kan ta gode valg.

Samle informasjon om privatøkonomien din

- Sjekk lån, sparing, arv og økonomien til ektefellen, samboeren eller partneren.

- Er dere to som deler på utgiftene i dag, bør du tenke igjennom hvordan du kan klare deg økonomisk om du blir alene.

- Alderspensjon betyr vanligvis lavere inntekt, noe som igjen gir lavere skatt. På skatteetaten.no kan du finner mer informasjon om skatt og pensjon.

Undersøk pensjon fra arbeidsgiver

- Finn ut hva du kan få i pensjon fra arbeidsgiverne dine (tjenestepensjon). Pensjonsordningene dine sender deg oversikt hvert år. Du kan også få oversikt på norskpensjon.no.

- Sjekk mulighetene for avtalefestet pensjon (AFP) eller særalderspensjon der du jobber nå. Hvis du bytter jobb sent i karrieren, kan det påvirke retten til AFP. Tillitsvalgt og leder der du jobber kan svare på spørsmål om dette.

Planlegg når du vil gå av

- Tenk gjennom hvor mye du trenger for å få den pensjonisttilværelsen du ønsker. Du bør starte planleggingen i god tid.

- Du kan jobbe så mye du vil samtidig som du tar ut hel eller delvis alderspensjon fra folketrygden.

- Hvis du har mulighet, kan det lønne seg mye å jobbe lenger og vente med å ta ut pensjon.

Navs pensjonskalkulator viser deg hva du kan forvente å få i pensjon. Du kan også teste ut hvor mye pensjonen din øker hvis du jobber lenger.

Det er inntekten din gjennom arbeidslivet som betyr mest for hva du får i alderspensjon. Det betyr at både hvor mye du tjener og hvor mange år du jobber betyr mye for pensjonen.

Studietid

Studier gir ikke opptjening til pensjon. Utdanning vil jo likevel gjøre det lettere å få interessant og relevant arbeid, og gjerne høyere lønn som vil gi høyere pensjonsopptjening.

Hvis du jobber ved siden av studiene, vil inntekten din gi pensjonsopptjening. Hvis du tar friår, vil du få mindre opptjening enn hvis du jobber.

Førstegangstjeneste

Du kan få pensjonsopptjening for førstegangstjeneste eller siviltjeneste fra 2010 eller senere. Du må ha minst seks måneders tjenestetid. Ved 12 måneders tjenestetid er pensjonsopptjeningen 18,1 prosent av 2,5 ganger folketrygdens grunnbeløp. Er tjenesten kortere, vil også opptjeningen bli tilsvarende lavere.

Familieliv

Perioder med foreldrepenger gir pensjonsopptjening. Har du barn under 6 år eller har omsorg for syke, funksjonshemmede og eldre personer, kan du få pensjonsopptjening for omsorgsarbeid. Ulønnet permisjon etter at barn har fylt 6 år gir ikke pensjonsopptjening i folketrygden (Nav). Sjekk med tjenestepensjonsordningen din om du får opptjening der.

Deltidsarbeid gir lavere opptjening enn full stilling. Det kan gjøre at du må jobbe lenger før du kan ta ut pensjon, og at utbetalingen blir lavere enn hvis du hadde jobbet fulltid.

Husk også at pensjonen skal rekke til om du blir enslig. Det kan skje endringer i samlivet, og de fleste som lever i par, opplever at den ene dør før den andre. Derfor er det lurt å undersøke hva som skjer med pensjonen hvis du blir alene, og hva det er mulig å gjøre for å få en trygg økonomi som enslig.

Opphold i utlandet

Hvis du flytter til et annet land, kan det påvirke pensjonen din. Derfor bør du undersøke hva som gjelder i din situasjon.

Langvarig sykdom eller perioder som arbeidsledig

Du kan få pensjonsopptjening hvis du blir syk eller arbeidsledig. Sykepenger og arbeidsavklaringspenger likestilles med arbeidsinntekt når det gjelder pensjonsopptjening. Du får også pensjonsopptjening hvis du får dagpenger eller uføretrygd.

Å være selvstendig næringsdrivende

Planlegger du å starte en egen bedrift, kan du i stor grad kan påvirke din egen pensjon. Alderspensjonen fra Nav vil være avhengig av hvor stor del av inntekten din som regnes som pensjonsgivende. Du må kontakte Skatteetaten for å få vite mer.

Tjenestepensjon, AFP og egen sparing

Alderspensjonen fra folketrygden (Nav) er bare en del av det du skal leve av som pensjonist. Du bør undersøke hva slags tjenestepensjon du får der du jobber.

Du kan også ha rett til avtalefestet pensjon (AFP). Det er ulike krav du må fylle for å ha rett til AFP i offentlig eller privat sektor. Du må blant annet ha jobbet i en offentlig virksomhet eller en privat virksomhet tilsluttet AFP-ordningen de siste årene før du skal ta ut AFP. Undersøk med tjenestepensjonsordningen din hva som gjelder for deg.

Sparing til egen pensjon kan også gi bedre pensjonsøkonomi. Jo tidligere du starter, jo mer er det sannsynlig at sparepengene vokser. Og har du ikke rom for å spare, er nedbetaling av gjeld en god måte å forberede en bedre pensjonistøkonomi på.

Undersøk konsekvensen av valg og hendelser

Inntekt og arbeidsforhold, helse og livshendelser påvirker pensjonsøkonomien. Enten det er ting du kan påvirke eller hendelser du ikke kan styre, er det lurt å ha god oversikt. Sett deg derfor godt inn i hva du kan få og hva du kan påvirke. Din pensjon hjelper deg med å ta et mer informert valg.

Det er mye som påvirker når det lønner seg å ta ut pensjon. Den enkeltes ønsker og situasjon er også unik, og derfor kan ikke Nav gi et råd som gjelder for alle.

Størrelsen på alderspensjonen avhenger av hvor stor pensjonsopptjening du har og når du begynner å ta ut pensjon. Den månedlige utbetalingen blir høyere hvis du venter med å ta ut alderspensjon.

Mange undervurderer konsekvensene av å ta ut alderspensjonen tidlig. Sett deg derfor godt inn i hvordan de ulike valgene slår ut for deg. Din pensjon hjelper deg med å ta et mer informert valg.

Tidlig uttak kan gi store konsekvenser

Uttak fra tidligst mulige tidspunkt kan ofte gi deg 25–30 prosent lavere årlig alderspensjon resten av livet sammenlignet med om du venter til du er 67. Vær også klar over at alderspensjonen din blir regulert årlig med gjennomsnittet av pris- og lønnsvekst. Det gir som oftest noe svakere regulering enn om du venter med uttaket, ettersom pensjonsopptjeningen da blir regulert årlig med lønnsveksten. Ved tidlig uttak får dette virkning i flere år.

Er du er gift eller samboer? Husk å ta høyde for at pensjonen din, sammen med eventuell sparing og andre inntekter, også skal rekke til om du blir enslig.

Faktorer som påvirker hva som lønner seg

Mange er usikre på om de skal vente med å ta ut alderspensjon til de slutter å jobbe, eller om de skal kombinere pensjon og jobb. Det er mange forhold som påvirker hva som lønner seg rent økonomisk over tid.

Levealder

Alderspensjonen blir beregnet ut fra historiske tall for hva levealderen har vært de sist ti årene. Hvis levealderen fortsetter å stige, vil vi i gjennomsnitt leve litt lenger enn det som legges til grunn når alderspensjonen blir beregnet. Dermed blir summen av utbetalingene høyere jo lengre man venter med uttaket. Dette har særlig slått til for kvinner.

Skatt

Skattereglene drar i ulike retninger. Særlig viktig er trinnskatten, som gjør at mange får høy marginalskatt når de tar ut alderspensjon på toppen av arbeidsinntekten. Du får lavere skatt på pensjonen hvis du venter med å ta ut pensjon til du slutter å jobbe. På den annen side finnes det et eget skattefradrag for alle som får alderspensjon. Tar du ut alderspensjonen tidlig, kan du få dette fradraget over flere år.

Hvor høy trinnskatten blir, er individuelt, og det er derfor vanskelig å gi generelle råd. Forholdet mellom trinnskatten og fradraget påvirker hvor lønnsomt det er å ta ut alderspensjon tidlig.

Rentenivå og lønnsvekst

Hvis du tar ut alderspensjonen tidlig og sparer pengene, eller betaler ned på lån, er avkastningen avhengig av rentenivået. Hvis du venter med uttaket, blir pensjonsrettighetene dine justert årlig med gjennomsnittlig lønnsvekst. Hvis lønnsveksten er høyere enn rentenivået, taler det for å vente med å ta ut alderspensjon.

Lønnsomhet betyr ikke alt

Det kan være andre grunner enn de rent økonomiske som gjør at du ønsker å ta ut alderspensjonen tidlig. Hvis du ønsker å ha pengene tilgjengelige på kort sikt og ikke har tenkt å spare alderspensjonen, kan det selvsagt tale for å ta ut pensjonen tidlig. Det gir deg større fleksibilitet. Tidlig uttak kan også være en fordel om du har mye gjeld med lite gunstige rentevilkår som du kan betale tilbake.

Analyse (PDF) fra NAV: Når lønner det seg å ta ut alderspensjon?

Kombinere jobb og pensjon

Du kan jobbe så mye du vil samtidig som du tar ut alderspensjon fra folketrygden. Du kan ta ut hel alderspensjon eller en mindre del av pensjonen din, og spare resten til senere.

Tidlig uttak gir lavere utbetaling per måned

Mange kan ta ut pensjon fra de er 62 år. Husk at dette kan gi deg mye lavere utbetalt pensjon per måned. Tidlig uttak betyr at du fordeler pensjonen din over flere år, og dermed får mindre utbetalt hvert år.

Pensjonen blir høyere hvis du fortsetter å jobbe samtidig som du tar ut pensjon.

Her kan du lese mer om å kombinere jobb og alderspensjon.

Eksemplene nedenfor viser konsekvensene av å jobbe lenger og vente med å ta ut alderspensjon. For å få hele bildet av pensjonsøkonomien din, bør du også undersøke hva du kan få i tjenestepensjon, avtalefestet pensjon og eventuelle andre ordninger. Navs pensjonskalkulator kan hjelpe deg med dette.

Forutsetning for beregningene nedenfor er at du er født i 1963.

Eksempel 62 år: Du har en forventet inntekt på 535 000 kroner frem til uttak, og tar ut alderspensjon fra du fyller 62 år.

- Pensjonsbeholdningen din er på 4 190 000 kroner ved 62 år.

- Pensjon per år blir 213 200 kroner.

Eksempel 65 år: Du venter med uttak av pensjon til du er 65 år, og er i jobb med inntekt på 540 000 per år frem til uttak.

- Pensjonsbeholdningen blir 4 472 000 kroner.

- Pensjon ved 65 år øker til 276 400 kroner per år.

- Du får 63 200 kroner mer i året i pensjon, som tilsvarer 5267 kroner i måneden, sammenlignet med å ta ut pensjon når du fyller 62 år.

Eksempel 67 år: Du venter til du er 67 år, og har inntekt på ca. 545 000 kroner frem til da.

- Pensjonsbeholdningen er omtrent 4 689 000 kroner.

- Pensjon ved 67 år blir ca. 298 300 kroner per år.

- Dette gir 85 100 kroner mer i årlig pensjon, som tilsvarer 7100 kroner per måned, sammenlignet med å ta ut pensjon fra du fyller 62 år.

Eksempel 70 år: Du venter til du er 70 år, med inntekt på 550 000 kroner per år.

- Pensjonsbeholdningen er ca. 4 995 000 kroner.

- Pensjon ved 70 år blir ca. kr 360 600 kroner.

- Dette gir 147 400 kroner mer i årlig pensjon, som tilsvarer 12 300 kroner mer i måneden, sammenlignet med om du tar ut pensjon fra du fyller 62 år.

I tillegg vil forhold som skatt, rentenivå, sparing og forventet levealder påvirke om det lønner seg å ta ut alderspensjon samtidig som du jobber.

Lær mer: Når lønner det seg å ta ut pensjon?

På Din pensjon kan du endre uttaksgraden, det vil si hvor mange prosent alderspensjon du vil ta ut. Du kan også stoppe og starte utbetalingene igjen.

Hvis du har stoppet å ta ut pensjon, må du selv endre uttaksgraden når du ønsker å starte utbetalingen igjen. Dette gjelder også når du blir 67 år, eller når du slutter i jobb og vil ha 100 prosent alderspensjon.

Hvis du jobber samtidig som du tar ut alderspensjon, er det viktig at du sjekker skattetrekket ditt. Logg inn på Din pensjon hvis du vil se skattetrekket og legge inn et ekstra skattetrekk.

Skattekortet ditt finner du på skatteetaten.no.

Dette gjelder bare deg som er født før 1963.

Hvis du jobber i offentlig sektor og har arbeidsinntekt, kan du få redusert AFP og/eller tjenestepensjon. Les mer om å kombinere AFP og arbeidsinntekt.

Er du under 65 år og har AFP i offentlig sektor? Da er viktig at du melder fra til Nav hvis inntekten din endrer seg mer enn vanlig lønnsvekst.

Hvis du er over 65 og har AFP fra Statens pensjonskasse (SPK), melder du fra om endringer til SPK.

Hvis du har AFP fra en annen pensjonsordning, må du melde fra om endringer til dem.

Livsvarig AFP i offentlig sektor gjelder bare deg som er født i 1963 eller senere.

Livsvarig AFP i offentlig sektor kan tas ut samtidig med jobb uten at AFP reduseres

Noen kan oppleve at tjenestepensjonen fra offentlig sektor blir redusert eller ikke utbetalt i det hele tatt. Det kan skje på grunn av såkalt samordning, som betyr at du ikke kan ha to fulle offentlige pensjonsordninger samtidig.

Den offentlige tjenestepensjonsordningen din kan svare på hvordan samordning og inntekt vil slå ut i din situasjon.

Samordningen kan skje hvis alt dette gjelder for deg:

- du har rett tjenestepensjon fra offentlig pensjonsordning

- du jobber til etter fylte 67 år

- du er født før 1963

Du må også jobbe så lenge og ha så høy opptjening at alderspensjonen fra Nav alene blir 66 prosent av sluttlønnen.

Det er veldig få som ikke får tjenestepensjon på grunn av samordning.

Husk at selv om tjenestepensjonen blir lavere, blir ikke den totale pensjonen lavere. Samordningen gjør bare at jo mer alderspensjon du får, jo lavere blir tjenestepensjonen.

Hvis du er født i 1963 eller senere, kan du jobbe så lenge du vil uten at tjenestepensjonen blir redusert.

Har du lav pensjonsopptjening?

Hvis du har lite opptjening til pensjon, finnes det ordninger som sikrer deg økonomisk. Det kan gjelde deg som har stått utenfor arbeidslivet, har bodd i utlandet eller har hatt omsorg for barn eller syke.

Har du lav eller ingen opptjening til alderspensjon? Da kan du ha rett til alderspensjon etter satsene for minste pensjonsnivå eller garantipensjon. I dagligtale kaller vi gjerne dette for minstepensjon.

- For å ha rett til minstepensjon, må du ha bodd i Norge i minst 5 år etter at du ble 16 år.

- For å få full minstepensjon, må du ha bodd minst 40 år i Norge etter at du ble 16 år.

- Du må ha fylt 67 år for å ha rett til alderpensjon med garantert minstenivå.

Sivilstatusen din avgjør hvor mye du kan få. Det finnes også gamle og nye regler for minstepensjon. Derfor er ikke minstepensjonen lik for alle årskull.

Se hvilke satser som gjelder for deg: Minstepensjon for deg med lav opptjening

Hvis du har bodd i Norge mindre enn 40 år, og derfor får lav pensjon når du fyller 67 år, kan du ha rett til supplerende stønad i tillegg til alderspensjonen.

Supplerende stønad er et tillegg du kan søke om slik at du er sikret et minstenivå på din samlede inntekt. Hvor mye du kan få er blant annet avhengig av om du har annen inntekt, pensjon fra utlandet, formue og om du bor alene eller sammen med andre voksne.

Ta kontakt med Nav for å avklare om du bør søke om supplerende stønad.

Du kan ha rett til omsorgsopptjening hvis du har hatt omsorgsansvar for

Hvis du har eller trenger økonomisk sosialhjelp eller bostøtte når du nærmer deg pensjonsalder, bør du snakke med ditt lokale Nav-kontor.

Sosialhjelp og bostøtte gir ikke pensjonsopptjening.

Når og hvordan søker du?

Alderspensjon fra folketrygden utbetales tidligst fra måneden etter at du har søkt. Du kan ikke søke tilbake i tid.

- Du bør søke om alderspensjon fra folketrygden fire måneder før det tidspunktet du ønsker at utbetalingen skal starte.

- Hvis du skal søke om AFP i privat sektor, bør du søke sammen med alderspensjon. Husk at du må søke om AFP i privat sektor mens du fortsatt jobber.

- Hvis du allerede tar ut alderspensjon, søker du om AFP i privat sektor på afp.no.

- Det er ulike regler for AFP i offentlig sektor for deg som er født før 1963 og for deg som er født i 1963 eller senere.

- Hvis du skal ta ut annen tjenestepensjon, må du søke hos pensjonsleverandøren din.

- Hvis du har bodd eller jobbet i utlandet, kan saksbehandlingen ta lengre tid.

I pensjonskalkulatoren kan du se når du tidligst kan ta ut alderspensjon. For mange vil livsvarig AFP telle med i vurderingen for når de kan ta ut alderspensjon.

Hvis du har beregnet bare alderspensjon, og ser at du kan starte uttak fra ønsket tidspunkt, kan du søke om alderspensjon uten å søke om livsvarig AFP først.

Må du beregne livsvarig AFP sammen med alderspensjon for å kunne starte uttak fra ønsket tidspunkt? Da må du søke om, og helst få svar på livsvarig AFP i offentlig sektor før du søker alderspensjon.

Hvis du ikke har nok opptjening til å ta ut 100 prosent alderspensjon når du ønsker det, kan du prøve med en lavere uttaksgrad eller vente til du har nok opptjening.

Uføretrygd, gjenlevendepensjon eller omstillingsstønad

Hvis du har uføretrygd, bør du undersøke ha som gjelder i overgangen til alderspensjon.

Gjenlevendepensjon og omstillingsstønad

Du kan ikke kombinere alderspensjon med gjenlevendepensjon eller omstillingsstønad. Du bør undersøke hva som skjer når du blir 67 år eller hvis du tar ut alderspensjon før du blir 67 år.

Du kan ikke kombinere omstillingsstønad med alderspensjon.

Omstillingsstønaden stopper senest når du fyller 67 år, eller hvis du tar ut alderspensjon før du fyller 67 år.

For å få pensjon etter at du blir 67 år, må du søke om alderspensjon.

Hvis du er født før 1963, kan du få gjenlevenderett i alderspensjonen.

Du kan ikke kombinere gjenlevendepensjon med alderspensjon.

Gjenlevendepensjonen stopper senest når du fyller 67 år, eller hvis du tar ut alderspensjon før du fyller 67 år. For mange er gjenlevendepensjonen tidsbegrenset. Undersøk hva som gjelder for deg:

For å få pensjon etter at du blir 67 år, må du søke om alderspensjon.

Hvis du er født før 1963, kan du få gjenlevenderett i alderspensjonen.

Utlandet - til og fra Norge

Hvis du har bodd eller jobbet i et annet land enn Norge, bør du sjekke hva som gjelder for deg. Her kan du også se hva du må huske på hvis du bor i eller skal flytte til et annet land.

Du må være forberedt på at saksbehandlingen kan ta lengre tid.

Mange lurer på hva som skjer med den opptjente pensjonen hvis de flytter fra Norge. Får jeg denne pensjonen utbetalt når jeg flytter, eller har jeg tapt rettighetene mine hvis jeg flytter for tidlig fra Norge?

Alderspensjon fra folketrygden

Den alderspensjonen du har tjent opp i Norge er en rettighet som venter på deg til du blir 67 år, eller til du når den alderen som gir deg rett til å ta ut den norske pensjonen. Du taper ikke pensjonen din selv om du er ung når du flytter fra Norge. Pensjonen du har tjent opp er registrert som en pensjonsbeholdning. Pensjonsbeholdningen øker årlig med samme økning som lønnsveksten.

Noen ting å huske på:

- Hvis du kommer tilbake til Norge og jobber igjen, vil du kunne tjene opp mer pensjon.

- Det kan være lurt å ta vare på skattemeldingene dine og dokumentasjon som viser dine arbeidsperioder og arbeidsforhold i Norge.

Tjenestepensjon og AFP

Som arbeidstaker i Norge har du trolig tjent opp rett til tjenestepensjon. Du kan sjekke med pensjonsordningen din hvilke regler som gjelder ved flytting fra Norge.

For å få AFP må du være i jobb hos norsk arbeidsgiver frem til du skal ta ut pensjon.

Kan jeg ta ut hele pensjonen som et engangsbeløp?

Noen lurer på om det er mulig å få utbetalt hele alderspensjonen fra folketrygden som et engangsbeløp når de flytter. Det er det ikke - du kan tidligst få alderspensjon fra du er 62. Alderspensjonen utbetales som månedlig beløp fra du starter uttak og så lenge du lever.

Hvis du har tjenestepensjon eller privat pensjonssparing, må du sjekke med pensjonsleverandørene dine om pensjonsbeløpet kan utbetales i én sum.

Slik søker du

Hvis du planlegger å flytte til utlandet når du blir pensjonist, søker du om alderspensjon som vanlig: tidligst fire måneder før du ønsker å starte uttak av pensjon, og senest måneden før du vil ha første utbetaling. Med andre ord: ønsker du første utbetaling i august kan du søke tidligst i april og senest i juli.

Husk å melde fra til Nav når du flytter til utlandet og mottar pensjon fra Nav.

Alderspensjon fra folketrygden

Du som tidligere har bodd eller jobbet i Norge, kan ha rett på alderspensjon fra norsk folketrygd (Nav). For å søke slik pensjon må du først avklare om du nå bor i et land vi har trygdeavtale med. Trygdeavtalene sikrer at Nav og landet du bor i samhandler om alderspensjonen din. Det er trygdemyndighetene i landet ditt som kan svare på spørsmål rundt tidspunkt og frist for å søke pensjon.

Hvordan du skal søke er avhengig av hvilket land du bor i. Finn landet ditt her, og se hva som gjelder i din situasjon:

EØS-land og Sveits

Søk om norsk pensjon hos pensjonsmyndighetene i det landet du bor i nå, eller hos pensjonsmyndighetene i det landet du sist har opptjening til pensjon i (sist var pliktig medlem i).

For eksempel hvis du bor i Sverige, eller annet avtaleland, men jobber i Norge, skal du søke direkte til Norge. Du må da sende søknad i posten. Det er ikke mulig å bruke elektronisk søknad i disse tilfellene.

USA

Hvis du bor i USA og skal søke om norsk pensjon (alderspensjon eller gjenlevendepensjon), må du sende et spesielt søknadsskjema til Nav i vanlig post. Dette skjemaet er ikke tilgjengelig på våre nettsider. Du må kontakte oss slik at vi kan sende deg riktig skjema.

Bruk returadressen: Nav Pensjon, Postboks 6600 Etterstad, 0607 OSLO, Norway.

Tyrkia

Hvis du bor i Tyrkia og skal søke om norsk alderspensjon, er fremgangsmåten frivillig. Du kan enten søke selv direkte til Norge (send søknad i posten), eller selv kontakte tyrkiske pensjonsmyndigheter for oversendelse av søknad til Norge.

Andre avtaleland

Hvis du bor i et av landene Australia, Bosnia-Hercegovina, Canada/ Quebec, Chile, Israel, India, Montenegro, Serbia, Storbritannia og skal søke om norsk alderspensjon: Du må søke om norsk pensjon via pensjonsmyndighetene i bostedslandet ditt.

Unntak: Hvis Norge er siste landet du har arbeidet i, skal du søke pensjon direkte fra Norge. Du må da sende søknad i posten. Du kan lese mer om det på siden om alderspensjon.

Hvis du har pensjonsopptjening i Norge, men deretter har jobbet i et land Norge ikke har trygdeavtale med, skal du sende søknaden om alderspensjon direkte til Nav. Det gjelder også dersom du bor i utlandet, og ditt siste arbeidsforhold var hos en norsk arbeidsgiver. Du kan søke ca. seks måneder før utbetaling av pensjon skal starte, og søknaden må være mottatt hos Nav senest måneden før du ønsker å få pensjonen fra.

AFP

For å få AFP, må du være i jobb hos norsk arbeidsgiver frem til du skal ta ut pensjon.

Hvis du bor i utlandet, må du levere en egen søknad om AFP i privat sektor på papir (www.afp.no).

Hvis du ikke allerede har alderspensjon fra Nav, må du søke dette i tillegg til AFP i privat sektor. Søknad om alderspensjon må sendes per post til Nav, da det ikke er mulig å søke digitalt når man har adresse utenfor Norge.

Tjenestepensjon

Som arbeidstaker i Norge har du trolig tjent opp rett til tjenestepensjon. Du kan sjekke med din pensjonsordning hvilke regler som gjelder ved flytting fra Norge.

Hvis du har bodd/arbeidet i andre land enn Norge, kan du ha rett til pensjon derfra. Trygdetiden du har i utlandet kan ha betydning for om du kan ta ut alderspensjon fra Nav før du er 67 år, selv om du ikke har full opptjening i Norge.

Her kan du lese om hvordan du søker pensjon fra utlandet når du bor i Norge.

Hvis du har bodd i Norge mindre enn 40 år, og derfor får lav pensjon når du fyller 67 år, kan du ha rett til supplerende stønad i tillegg til alderspensjonen.

Supplerende stønad er et tillegg du kan søke om slik at du er sikret et minstenivå på din samlede inntekt. Hvor mye du kan få er blant annet avhengig av om du har annen inntekt, pensjon fra utlandet, formue og om du bor alene eller sammen med andre voksne.

Ta kontakt med Nav for å avklare om du bør søke om supplerende stønad.

Hvis du er flykning født før 1959

Spesielle rettigheter for flyktninger gjelder bare noen som er født i 1959 eller tidligere. Du kan ha rett til samme alderspensjon som om du har full trygdetid. Trygdetid er vanligvis den tiden du har bodd eller jobbet i Norge etter at du fylte 16 år.

Det gjelder deg som

- er født i 1959 eller tidligere og som 1. januar 2021 hadde vært medlem i folketrygden i minst 20 år etter fylte 16 år

- hadde uføretrygdpå grunnlag av særbestemmelsene for flyktninger 1. januar 2021, og som har vært medlem av folketrygden i minst 20 år etter fylte 16 år når du fyller 67 år

- hadde gjenlevendepensjonpå grunnlag av særbestemmelsene for flyktninger 1. januar 2021, og som har vært medlem av folketrygden i minst 20 år etter fylte 16 år når du fyller 67 år

Du kan også ha fått alderspensjon fra Nav etter spesielle regler for flyktninger hvis du søkte om alderspensjon før 1. januar 2021.

Pensjonskalkulatoren virker ikke for beregninger som gjelder flyktninger

Det er ikke mulig å bruke Navs pensjonskalkulator for å beregne alderspensjon for personer med status som flyktning.

Når du skal søke om alderspensjon, må du skrive i søknaden at du er flyktning. Når Nav behandler søknaden, vurderer vi om spesielle regler for flyktninger gjelder for deg.

På Din pensjon kan du se hva du får i alderspensjon og andre pensjonsordninger. For at beregningen skal bli riktig er det viktig at du legger inn informasjon om opphold og arbeid utenfor Norge.

For å finne ut om du har rett til pensjon fra andre land enn Norge må du selv ta kontakt med aktuelle land for å avklare hva du kan ha rett til.

Andre som kan hjelpe

Statens pensjonskasse administrerer tjenestepensjonsordningen og AFP for statsansatte og store deler av undervisnings- og forskningssektoren.

KLP leverer pensjons-, finans- og forsikringstjenester til offentlig sektor, virksomheter med tilknytning til denne og deres ansatte. KLP behandler søknader om AFP fra offentlig ansatte.

Her finner du informasjon om vilkår, søknadsprosess og andre forhold rundt uttak av AFP i privat sektor.

Hos Skatteetaten finner du informasjon om skatteregler for pensjonister.

Her får du en samlet oversikt over de opptjente pensjonsrettighetene dine.

En tjeneste fra Forbrukerrådet. Her kan du sammenligne private pensjonstjenester og få nyttige råd om pensjon og pensjonssparing.

Finner du ikke svaret her? Ta kontakt med oss

Chat med oss

Chatbot Frida har døgnåpent. Chat med veileder er stengt i påsken.

Alltid åpen

Stengt nå, åpner tirsdag kl. 9

Skriv til oss

Still oss et spørsmål og få skriftlig svar.

Svartid er 3 arbeidsdager. Hvis du vil ha svar raskere, kan du bruke chat.

Ring oss på 55 55 33 34

Åpent hverdager kl. 9–15. Vi kan ringe deg tilbake hvis ventetiden er over 5 min.

Stengt nå, åpner tirsdag kl. 9

Oppdatert 28.02.2025